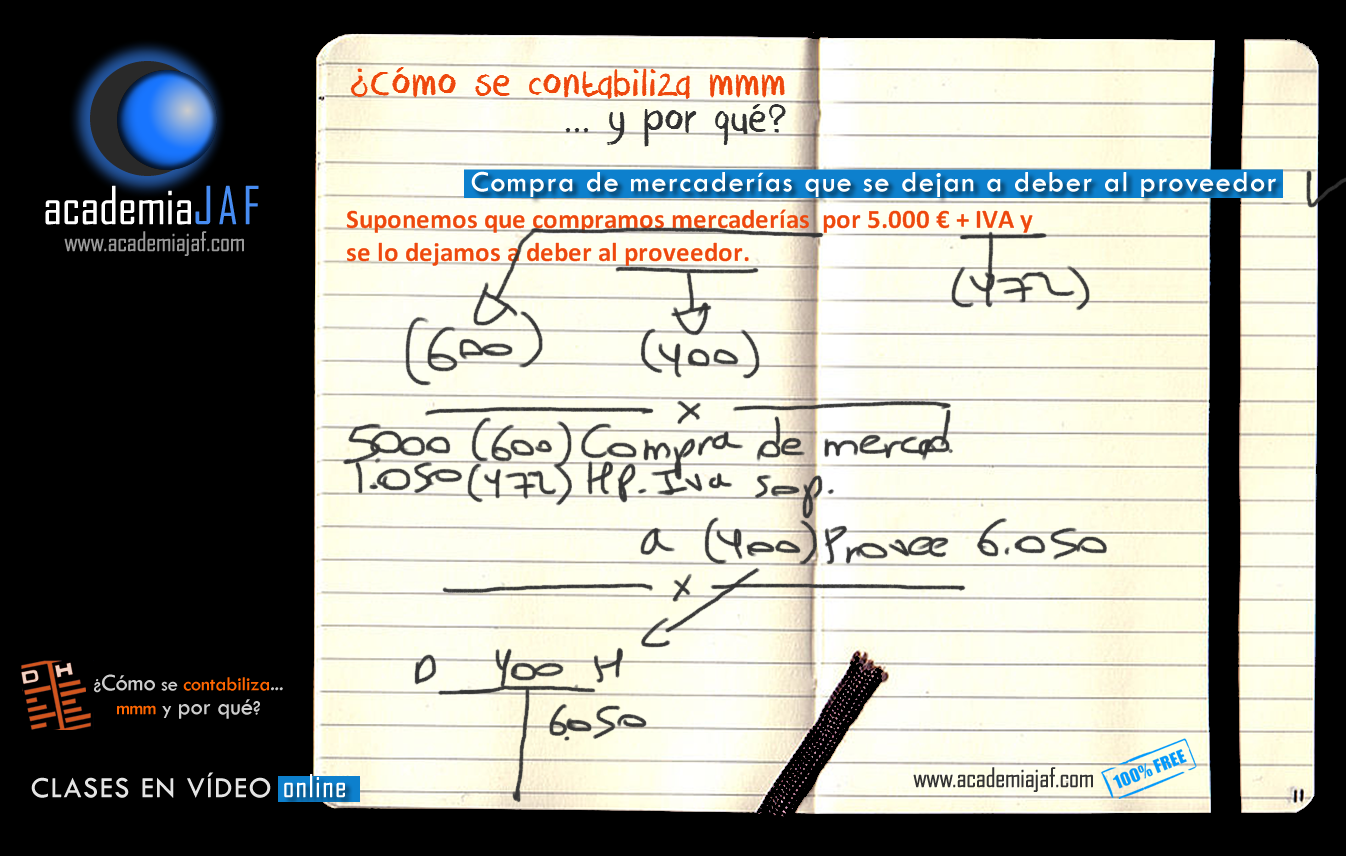

¿Cómo se contabiliza la compra de mercaderías a proveedor?

En este vídeo te mostramos cómo se contabiliza el asiento de una compra de mercaderías a un proveedor al que se le dejan a deber. Se trata de una operación contable muy habitual que en la práctica consiste en contabilizar las facturas de cada proveedor teniendo en cuenta su importe, el IVA, y el total de la factura.

En esta ocasión, no procedemos al pago de dicha factura, sino que la dejamos, como indica el enunciado del supuesto, a deber.

Apréndelo fácilmente con este vídeo

Así es cómo queda el asiento: