Un poco de teoría

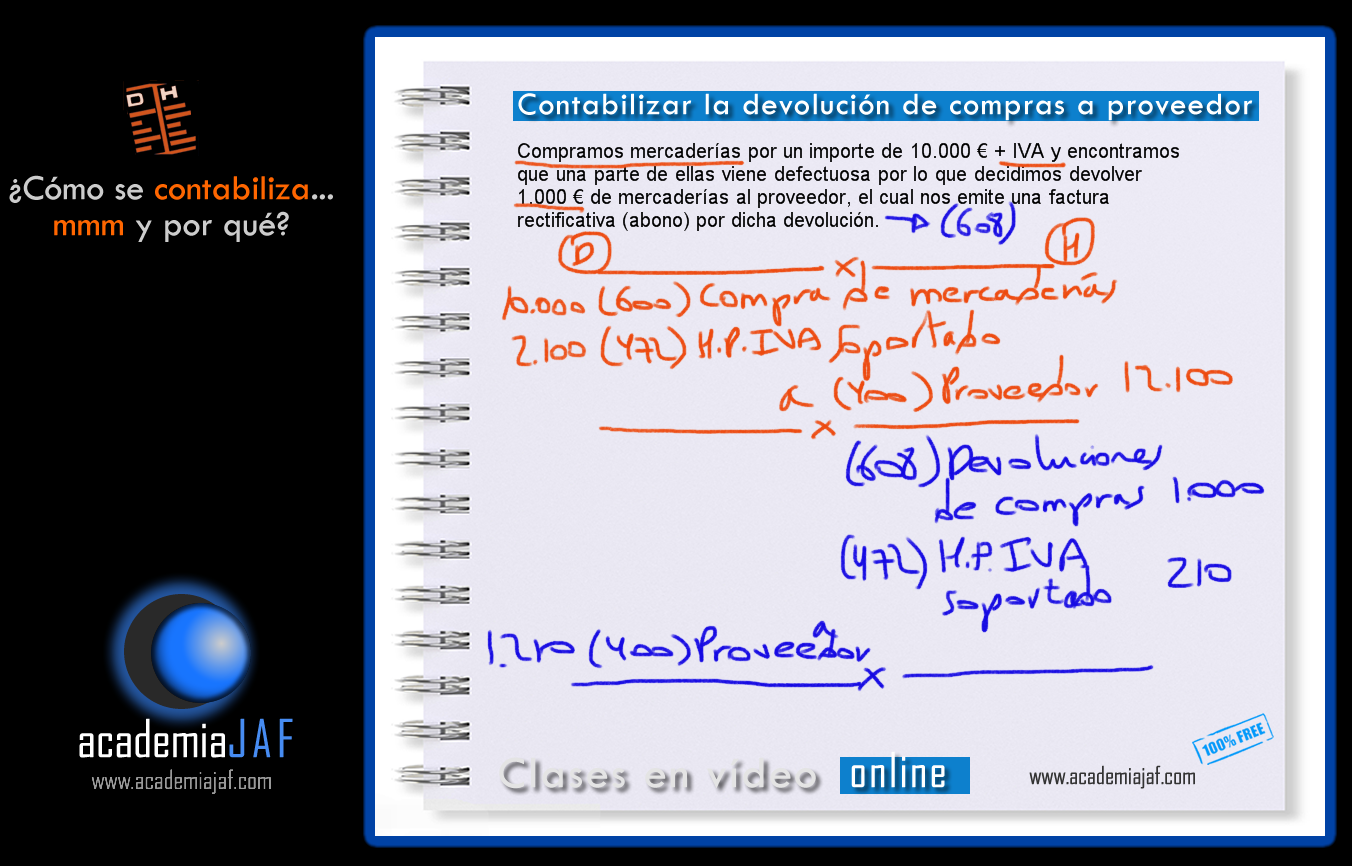

Cuando devolvemos mercaderías a un proveedor, bien sea porque nos han venido defectuosas, bien porque no es lo que hemos pedido..., debemos contabilizar el importe de las mercaderías devuelvas en la cuenta (608) Devolución de compras.

Es tentador usar la cuenta (600) Compra de mercaderías en negativo para contabilizar dicha devolución, pero aunque no sería un error terrible, sí que podemos decir que no es correcto, ya que para ello tenemos que usar la cuenta (608) anotada en el Haber de nuestro diario con su IVA Soportado correspondiente, también en el Haber.

Visualiza el siguiente vídeo:

Así es cómo queda el asiento: