Un poco de teoría

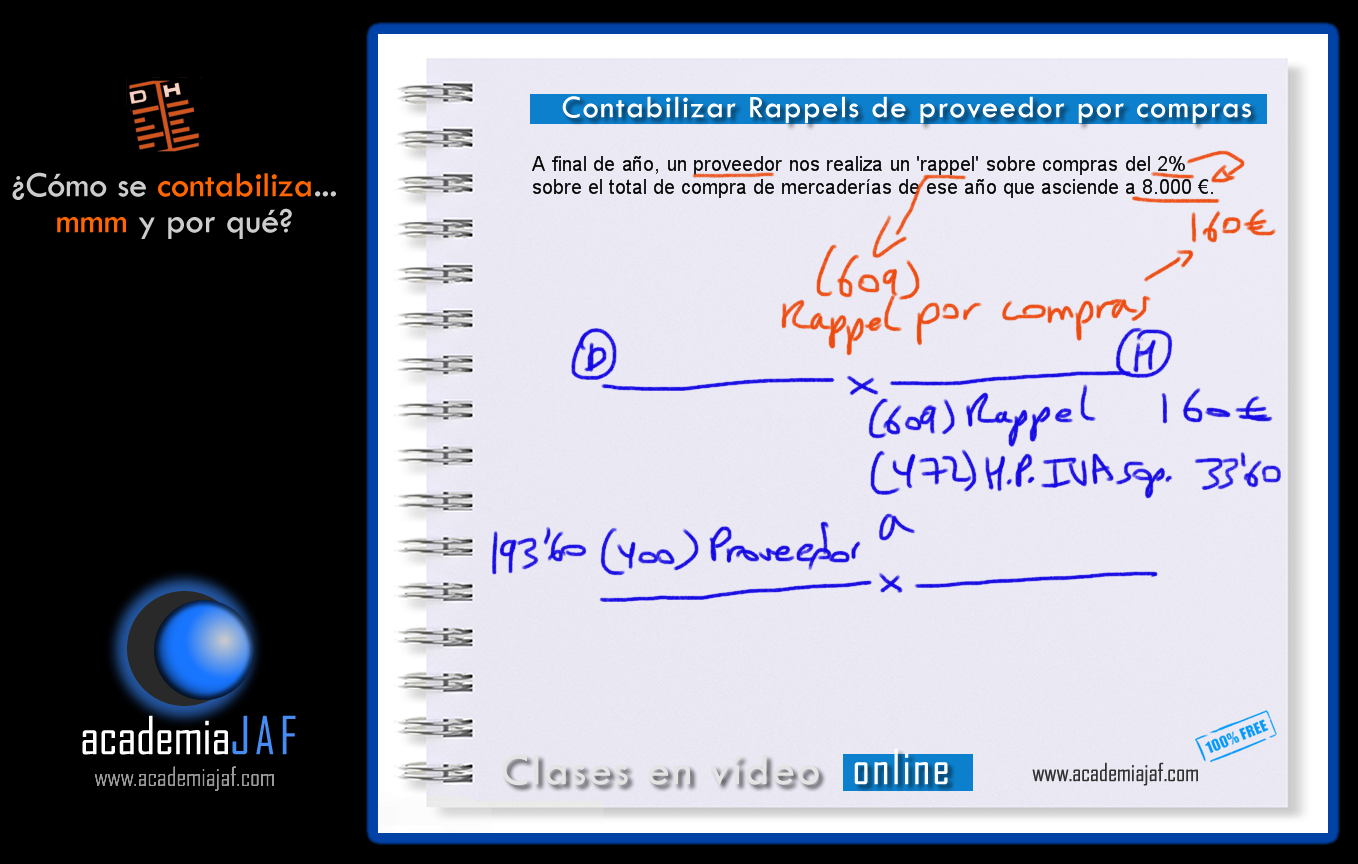

Es bastante habitual que a final de año nuestros proveedores nos emitan lo que se denomina "Rappels", que son descuentos por volumen de compra de mercaderías.

Este descuento debe ser contabilizado en la cuenta (609) Rappel por compras, y se abona en el Haber de nuestro diario por el importe a descontar más el IVA correspondiente.

Visualiza el siguiente vídeo:

Así es cómo queda el asiento:

- < Artículo anterior:Anticipo a proveedores.

- Venta de mercaderías a cliente que nos las deja a deber. >