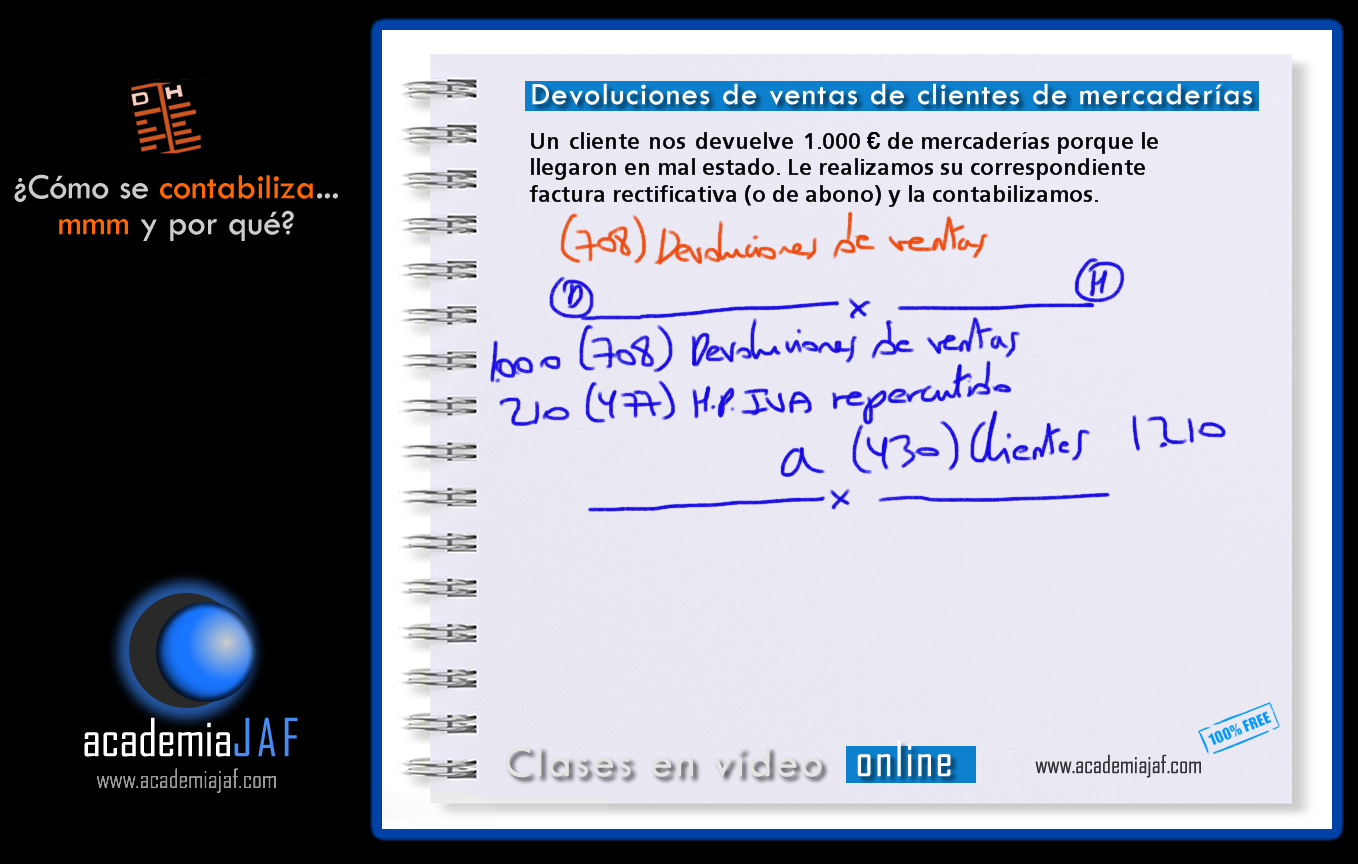

Un poco de teoría

Cuando un cliente nos devuelve, parcial o totalmente, una venta de mercaderías, bien sea porque la mercancía recibida estaba en mal estado o porque no era lo que el cliente nos había pedido, no debemos reflejar esa disminución de ingresos como menos importe de la cuenta (700) Venta de mercaderías, sino que debemos usar la cuenta que el Plan General de Contabilidad tiene habilatada para ello: la cuenta (708) Devoluciones de ventas, de la forma que te enseñamos en el siguiente vídeo.

Visualiza el siguiente vídeo:

Así es cómo queda el asiento: