Un poco de teoría

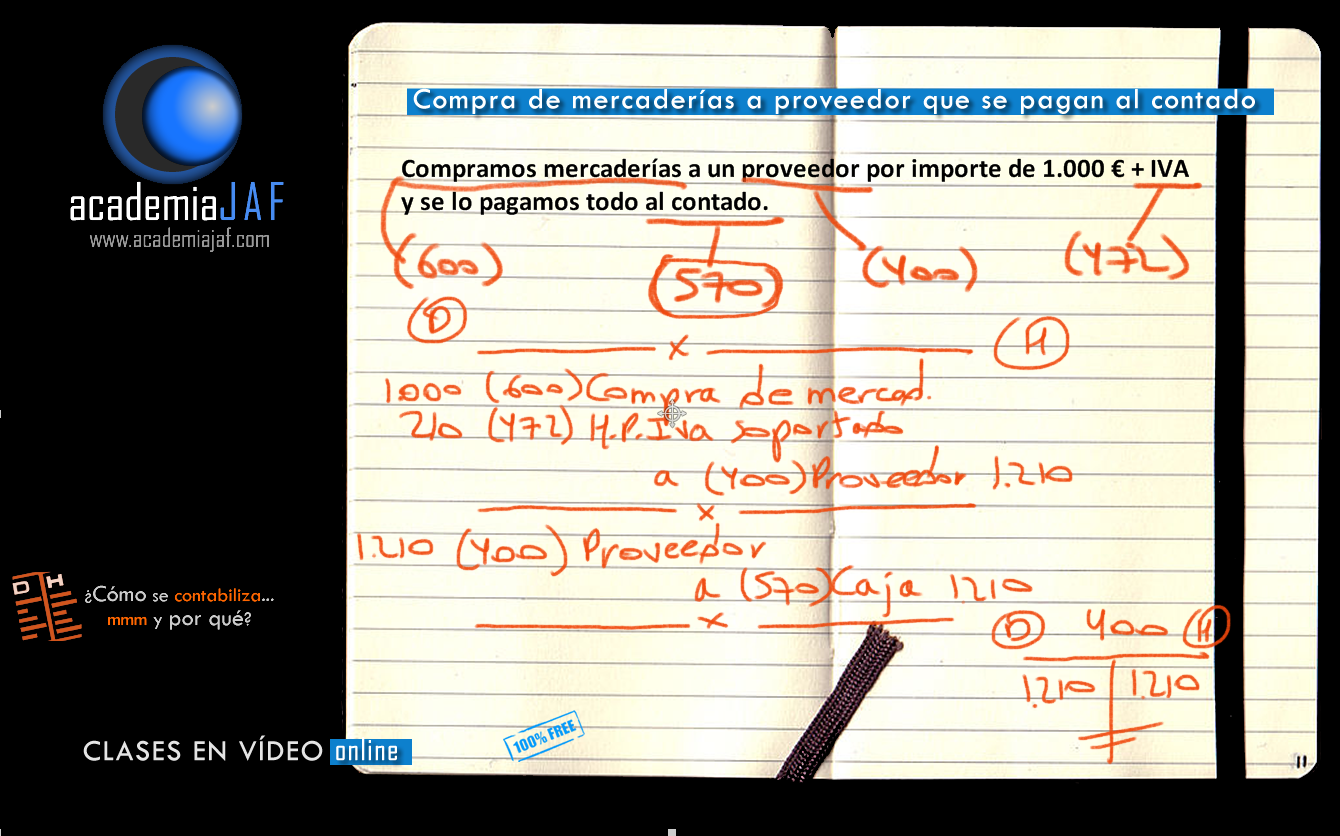

En este vídeo te mostramos cómo se contabiliza el asiento de una compra de mercaderías a un proveedor al que se le paga al contado la factura. Se trata de una operación contable muy habitual que en la práctica consiste en contabilizar las facturas de cada proveedor teniendo en cuenta su importe, el IVA, y el total de la factura.

En esta ocasión, una vez que hemos contabilizado la factura, procedemos al pago de la misma al contado, es decir, a través de nuestra caja -cuenta (570)-.

Visualiza el siguiente vídeo:

Así es cómo queda el asiento: