Un poco de teoría

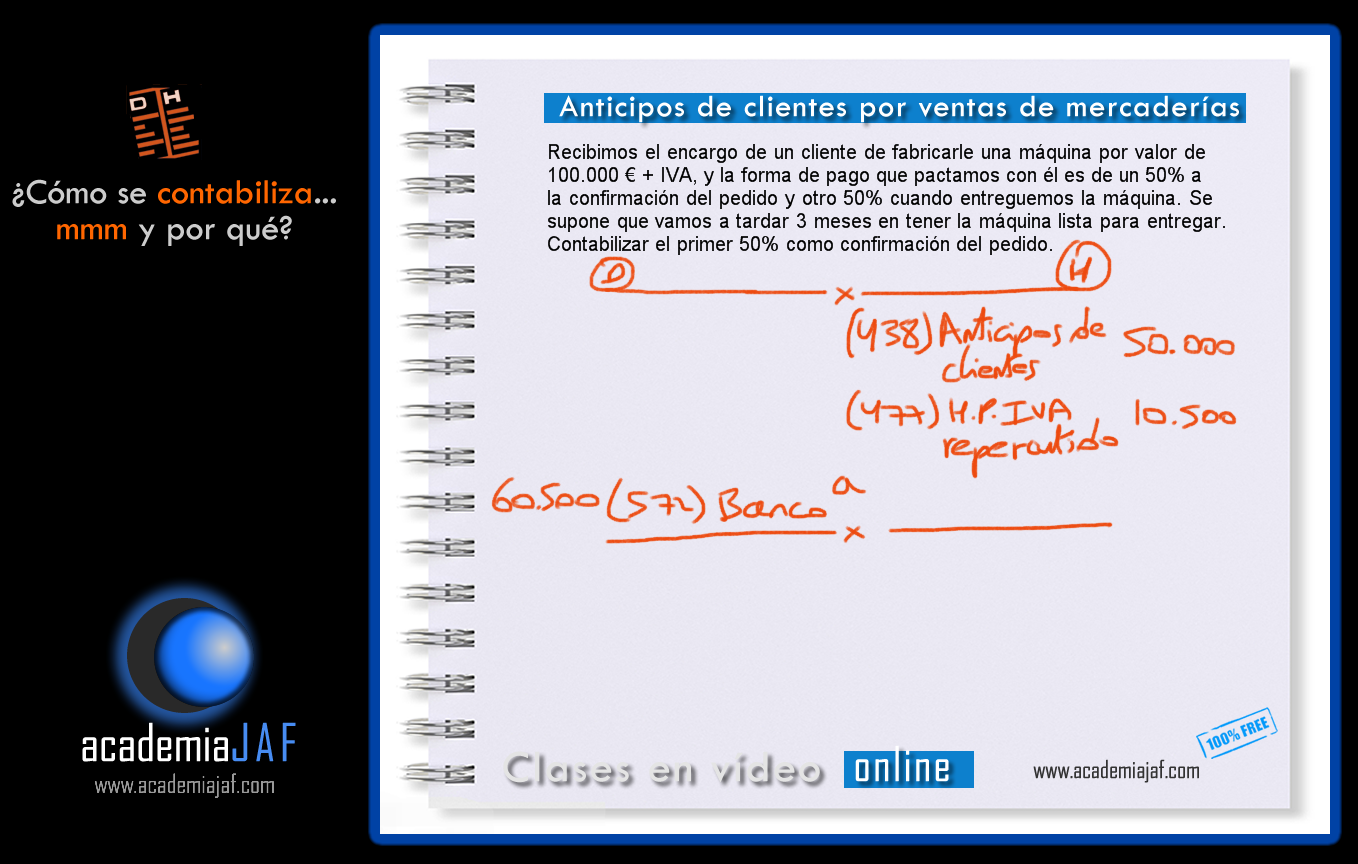

Cuando un cliente nos concede un anticipo, no podemos contabilizar como (700) Venta de mercaderías, ya que todavía no se ha efectuado la entrega de la mercancía. Estos anticipos se recogen en la cuenta (438) Anticipos de clientes en el PGC.

Es un error bastante habitual en las empresas reflejar dicho anticipo como si fuera ya una venta propiamente dicha; y esto puede perjudicar a la empresa bastante si dicha venta no se lleva a cabo realmente hasta el año contable siguiente, ya que si no lo conabilizas como un anticipo, estarás metiendo ingresos en un año que no le corresponden, con el consiguiente aumento de beneficios y pago del impuesto de sociedades a Hacienda.

Visualiza el siguiente vídeo:

Así es cómo queda el asiento: