Un poco de teoría

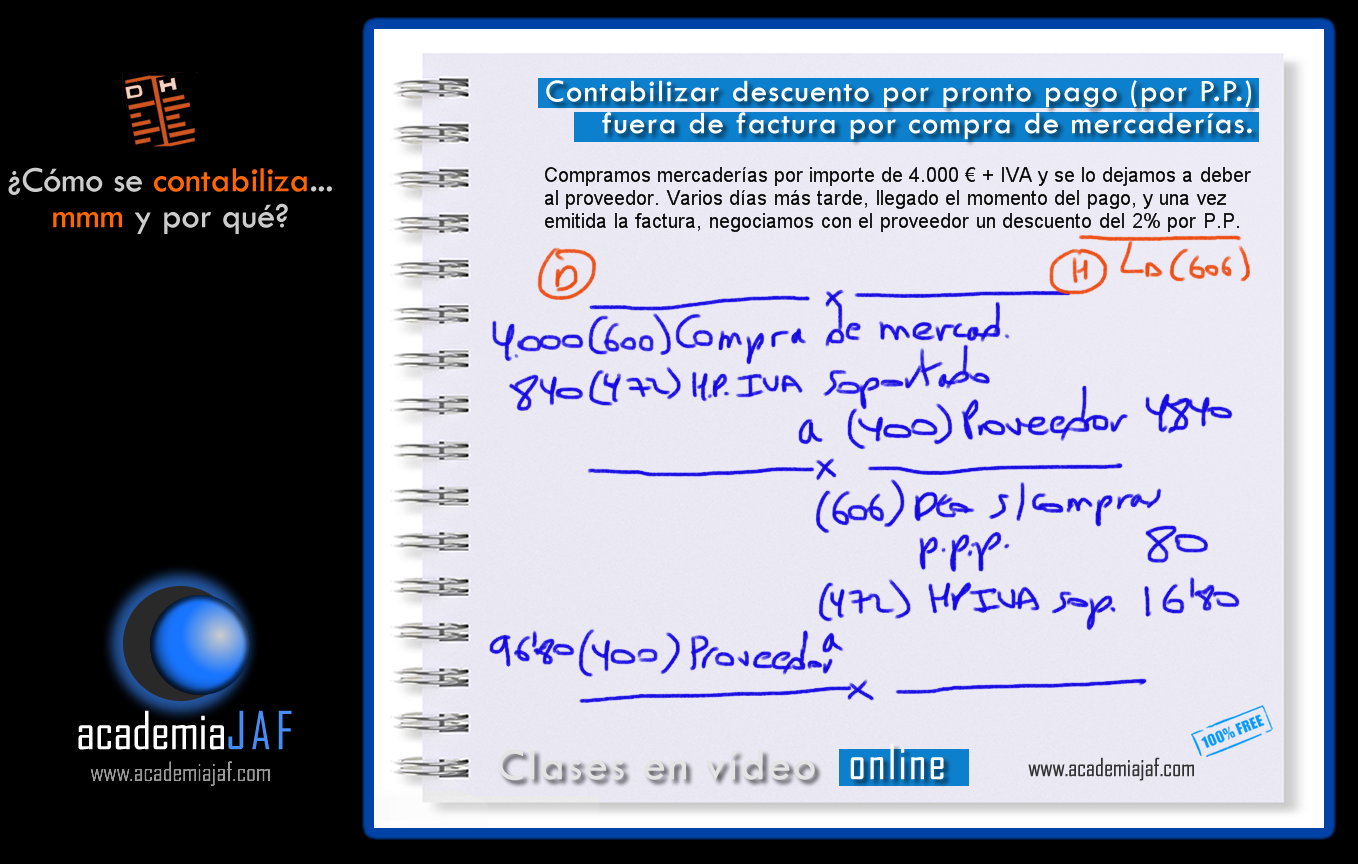

En este vídeo te mostramos cómo se realiza el asiento contable del Descuento por pronto pago (p.p.p.) que nos realiza un proveedor fuera de factura cuando vamos a realizarle el pago de una factura pendiente por la compra de mercaderías. En este caso, utilizaremos la cuenta (606) Dto. s/compras por pronto pago (p.p.p.) en el Haber de nuestro diario donde recogeremos el importe descontado y su correspondiente (472) H.P. IVA Soportador y la cuenta de (400) Proveedor propiamente dicha.

Visualiza el siguiente vídeo:

Así es cómo queda el asiento: