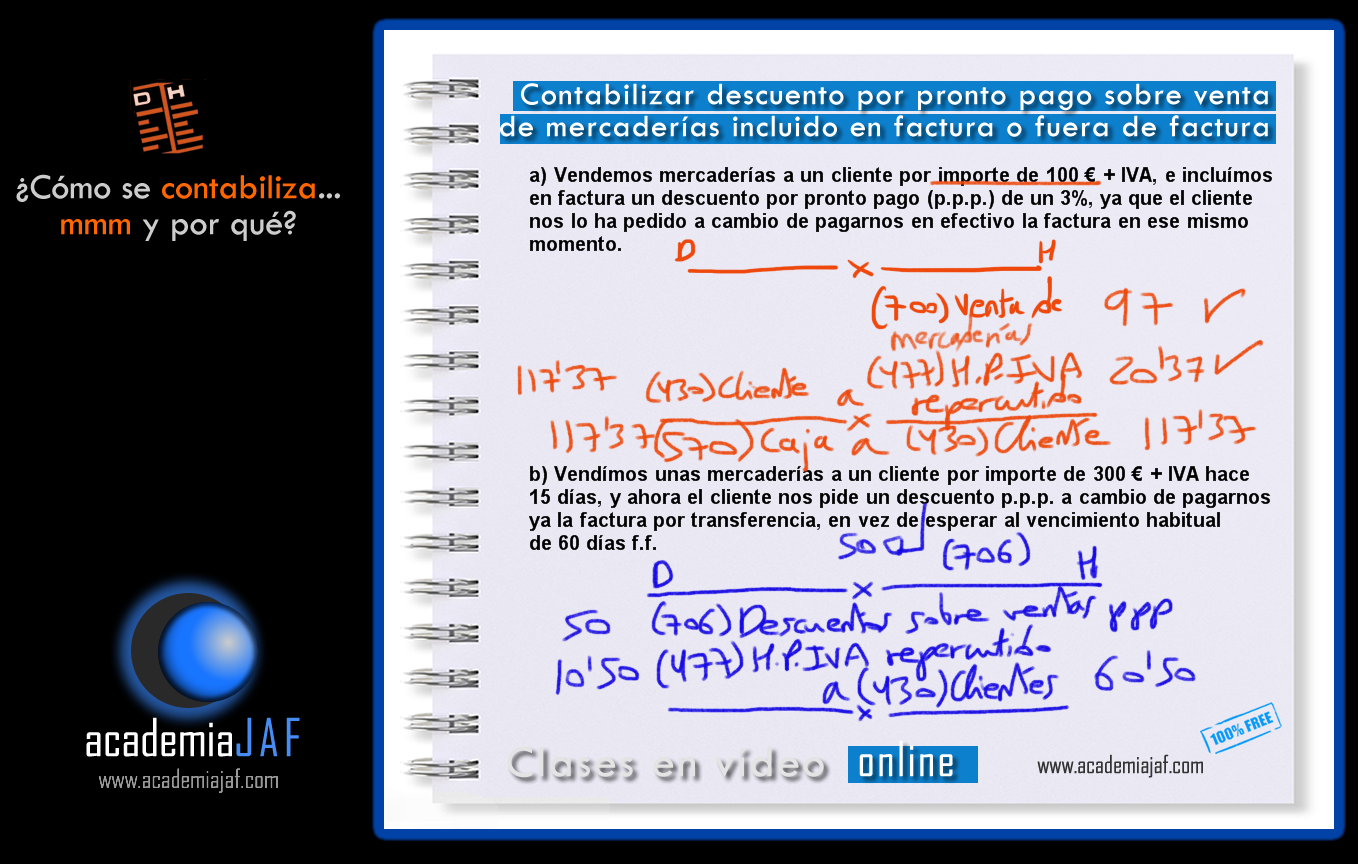

Un poco de teoría

Si le hacemos un descuento sobre ventas por pronto pago a un cliente, tenemos que tener en cuenta si dicho descuento está o no incluido en la factura original de la venta de las mercaderías. Si está hecho en el mismo momento que emitimos la factura, el descuento se considera menor importe de la venta, por lo que la contabilización es muy sencilla, ya que sólo tenemos que usar la consabida cuenta (700) Venta de mercaderías. En caso de que decidamos hacer el descuento más tarde, una vez emitida la factura de venta, tenemos que utilizar otra cuenta según el Plan General de Contabilidad: (706) Descuento sobre ventas por pronto pago.

Visualiza el siguiente vídeo:

Así es cómo queda el asiento:

- < Artículo anterior:Devoluciones de ventas de clientes.

- Anticipos de clientes. >