Un poco de teoría

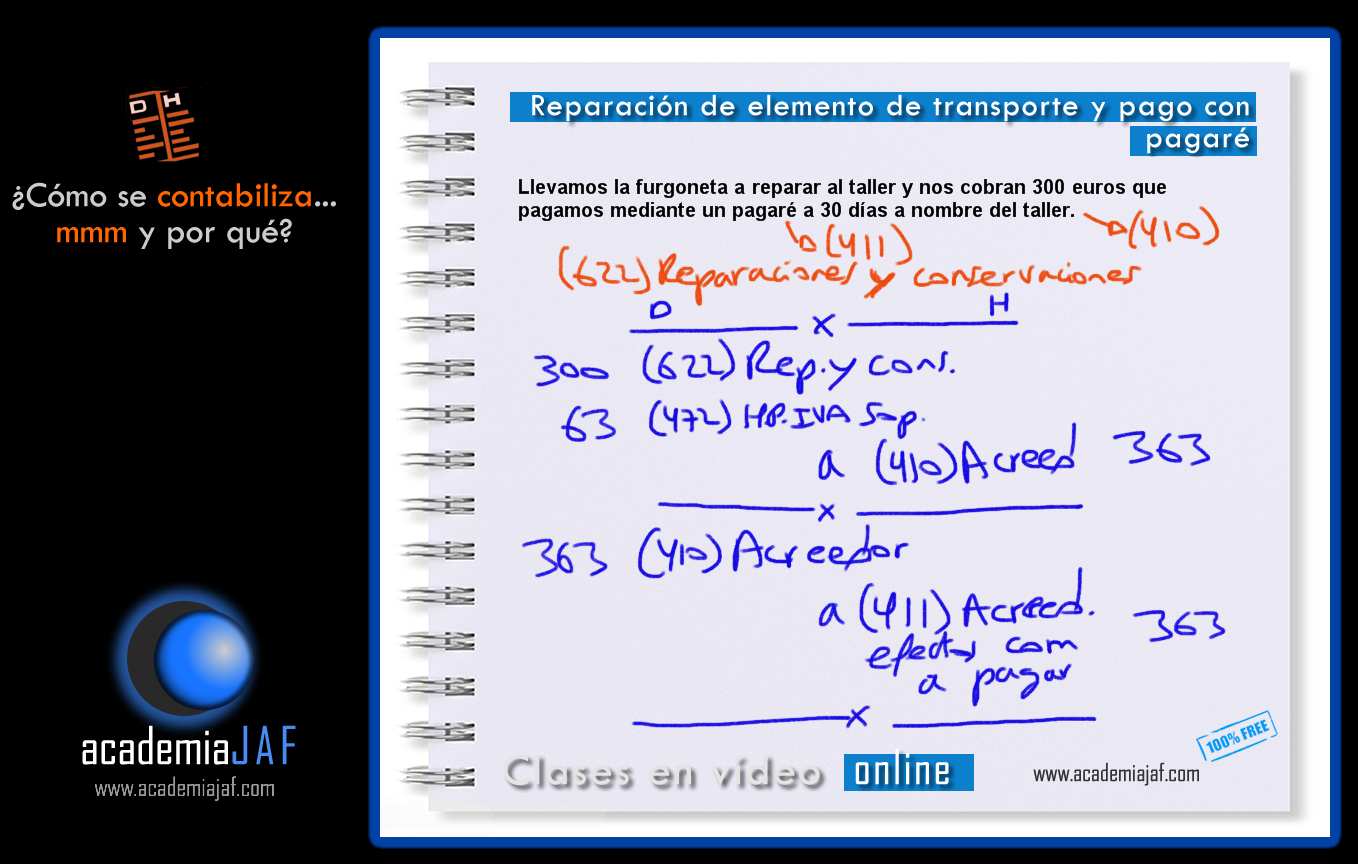

Aprende a contabilizar las reparaciones y conservaciones realizadas en los elementos de inmovilizado de cualquier empresa. Es importante no confundir una reparación con una mejora o ampliación del inmovilizado.

Primero contabilizamos la factura de gasto en la cuenta (622) Reparaciones y conservaciones, y luego realizamos el pago al acreedor mediante un pagaré (411) Acreedores, efectos comerciales a pagar.

Visualiza el siguiente vídeo:

Así es cómo queda el asiento:

- < Artículo anterior:Arrendamiento o alquiler de local comercial que se paga cada mes por banco.