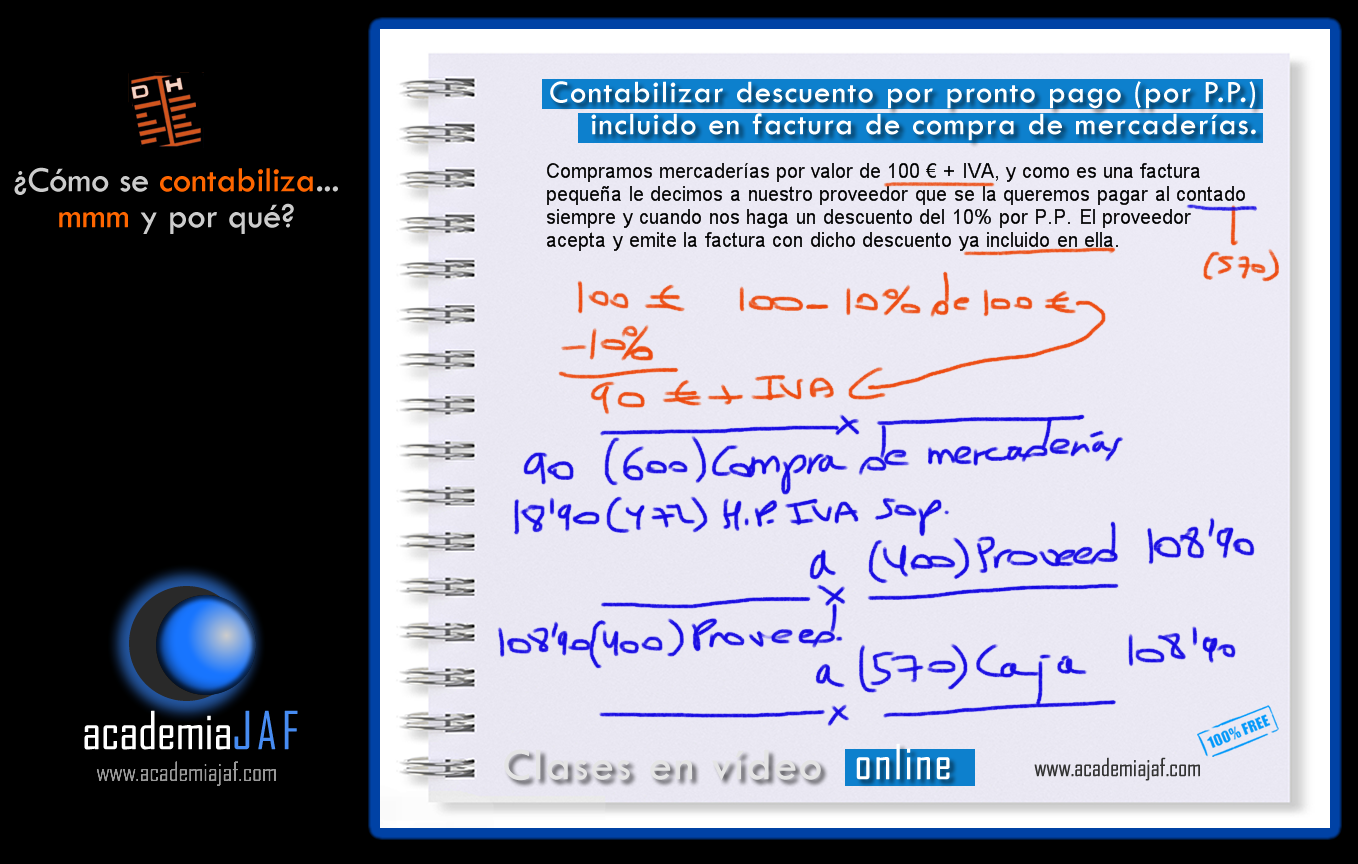

Un poco de teoría

El descuento por pronto pago incluido en factura que nos hace un proveedor al comprarle mercaderías es el más sencillo de contabilizar ya que se considera como menor importe de la compra. En este caso, por lo tanto, no utilizaremos ninguna cuenta adicional más que las consabidas (600) Compra de mercaderías, su correspondiente (472) H.P. IVA Soportador y la cuenta de (400) Proveedor propiamente dicha.

Visualiza el siguiente vídeo:

Así es cómo queda el asiento: